Escrito por Joey Levy | 21 de enero de 2012 | Presione aquí para ver artículo originalUn cliente me envió un video de un asesor financiero en Los Estados Unidos de América que usa una técnica interesante para impulsar a las personas para ahorrar para su jubilación. Este profesional le enseña a sus clientes, usando fotografías y simulaciones computerizadas, cómo sería su vida en el futuro dependiendo de la forma en la cual manejen sus finanzas personales hoy en día. Por ejemplo, una de las herramientas muestra el rostro actuál de la persona y al lado se proyecta una foto de cómo ellos se verían físicamente en el futuro dependiendo de la proporción de su ingresos que ahorra mensualmente. Esta estrategia resulta muy efectiva puesto que, para la mayoría de las personas, es muy dificil priorizar algo (como ahorrar para su jubilación) que dificimente se visualiza sino hasta 20 a 30 años a futuro. Al traer el futuro al presente via una foto, este asesor ha logrado ayudar a sus clientes a enfrentar la realidad que algún día su futuro llegará y que es sumamente importante estar preparado para ese momento.Ahora bien, dadas las limitaciones del formato de mi artículo, no es posible hacer simulaciones visuales tan avanzadas. Sin embargo, puedo usar unas preguntas básicas para tratar de despertar la conciencia de mis lectores y demostrarles la importancia de ahorrar para el futuro y las posibles consecuencias de no hacerlo.

Pregúntese: ¿Cómo me sentiría si al llegar a la edad esperada de mi jubilación no tenga suficiente dinero y tuviera que trabajar más años de lo esperado?

Si uno no planifica es posible que no tenga los fondos necesarios para jubilarse o para “bajar el ritmo” de trabajo a la edad que quisiera. Conozco a varias personas en esta situación y es muy desagradable.

Pregúntese: ¿Cómo me sentiría si tuviera que bajar mi “estándar de vida” durante mi jubilación?

A veces las personas se jubilan a la edad esperada pero, en el camino, se dan cuenta que sus activos no serán suficientes para mantener su actual estilo de vida. En este caso, la persona tiene dos opciones: bajar sus gastos o liquidar sus activos. Esta es una situación bastante incomoda, ya que a esa edad la última cosa que uno quisiera hacer es vivir “apretado”.

Pregúntese: ¿Cómo me sentiría si estuviera forzado a vender mis activos para cubrir mis gastos mensuales?

Hay varios problemas con la utilización de bienes patrimoniales (casas, terrenos, participaciones en negocios, etc.) para cubrir la falta de ahorros durante jubilación. Primero, posiblemente tenga que aceptar un precio desfavorable por el activo. Esto podría suceder si el mercado del bien en cuestión está en un mal momento, que el comprador sepa que es una venta forzada y utilice esta información como herramienta de negociación, etc. Otro problema con esta estrategia es que poco a poco uno consuma su patrimonio familiar y quizás no le deje activos para sus herederos.

Pregúntese: ¿Cómo me sentiría si tuviera que depender financieramente de algúnos de mis familiares?

Esta es la más peligrosa de todas las consecuencias por la sencilla razón que uno nunca sabe en qué posción económica estarán sus familiares a futuro. He hablado con varias personas en esta situación y el comentario más común que he escuchado es que no les gusta sentirse como una “carga” para sus familiares.

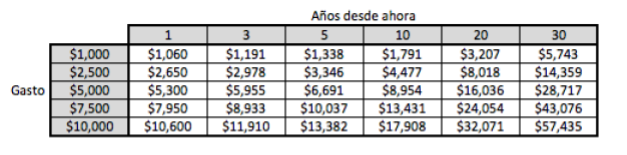

Entiendo que es dificil hacer un sacrificio hoy para un evento que no pasará por muchos años; pero algún día su futuro llegará. Las decisiones que toma hoy en día determinarán si su futuro será agradable o si tendrá que pasar por alguna de las situaciones arriba mencionadas.