* Ni Independent Financial Consulting, ni sus ejecutivos y empleados cuentan con licencia de asesor de inversiones y por tanto no pueden ofrecer, ni ofrecen dichos servicios ni ninguna de sus actividades incidentales. Ni Independent Financial Consulting, ni sus ejecutivos y empleados recomiendan ni asesoran sobre la compra o venta de valores, instrumentos o contratos financieros u otros similares.

Cualquier inversión que un cliente de Independent Financial Consulting tenga en valores, en todo momento deberá ser canalizada y asesorada por personal con licencia dentro de entidades que cuentan con la respectiva licencia expedida por la Superintendencia del Mercado de Valores de Panamá, limitándose las funciones de la consultoría de Independent Financial Consulting al manejo de finanzas personales, sin incluir en ningún caso, asesoría de inversión en valores, contratos financieros y/o instrumentos financieros.

** Las funciones de la consultoría de Independent Financial Consulting se limitan a la preparación de planes financieros y el manejo de finanzas personales. Ni Independent Financial Consulting, ni sus ejecutivos y empleados poseen licencias de corredor de seguros, abogado, banquero, fiduciaria, contador público, agente de bienes raíces, incluyendo otros profesionales idóneos. Por lo tanto, el objetivo de Independent Financial Consulting es hacer seguimiento con sus clientes y con sus asesores/profesionales idóneos para asegurar la implementación de las estrategias y recomendaciones acordadas entre ellos.

Nuestro país está pasando por un momento difícil. La economía mundial está tres con dos, la economía local está creciendo pero en clara deceleración y la Zona Libre está luchando para encontrar un nuevo modelo económico sostenible. También, tenemos una sobre oferta de todo tipo de bienes inmuebles...

Nuestro país está pasando por un momento difícil. La economía mundial está tres con dos, la economía local está creciendo pero en clara deceleración y la Zona Libre está luchando para encontrar un nuevo modelo económico sostenible. También, tenemos una sobre oferta de todo tipo de bienes inmuebles (lo que significa que no habrá tanto movimientos en el sector de construcción privada en el futuro) y, además de eso, no se sabe todavía el impacto negativo que tendrán los acontecimientos recientes que han causado daño a la reputación de nuestro país.Ante esta situación, muchos empresarios se están preguntando: ¿Qué hago para hacer crecer mi negocio? ¿Cómo hago para ganar más dinero? Estas preguntas son correctas en cualquier negocio, pero en este ambiente, pienso que hay preguntas que son aún mas importantes. Digo esto porque las preguntas previas están enfocadas en factores externos que, en gran parte, están fuera de nuestro control.Las preguntas que yo estoy empezando a conversar con mis clientes son: ¿Cómo se puede mejorar la productividad de su empresa con el propósito de bajar costos, mejorar su servicio y aumentar sus ganancias? ¿Cómo se pueden optimizar sus procesos y usar las últimas tecnologías para ganar más dinero con igual o menos recursos? La diferencia entre estos tipos de preguntas me acuerda de la analogía del “mango bajito”.Para los que no conocen esta analogía, imagínese que usted tiene hambre y encuentra un árbol de mango que tiene dos mangos igualitos, pero uno está muy alto y difícil de bajar y el otro está justamente a su alcance. ¿Cuál mango va a escoger? Yo escogería el “mango bajito” para no tener que gastar mi energía por gusto.En el ejemplo mencionado arriba, tratar de buscar nuevos clientes en un momento económico tan difícil y cuando casi todos los factores están fuera de mi control, es el equivalente de ir a buscar el mango que está “súper alto y difícil de bajar”.Quiero aclarar que no estoy diciendo que uno no debe buscar nuevos clientes. Claro que lo debe hacer; pero creo que hay otra estrategia que es más fácil de implementar para aumentar las ganancias de su negocio. Para mi, una mejor estrategia es enfocarme en los procesos y recursos internos del negocio con el fin de asegurar que estén optimizados y automatizados. Para mi estos son los “mangos bajitos” a su alcance. Antes de mirar hacia afuera para luchar con factores externos que están fuera de su control, recomiendo mirar para adentro y asegurar que ha bajado todos esos “mangos bajitos” primero.Hablando con mis clientes de este tema, me he dado cuenta que la gran mayoría de los negocios pequeños y medianos se administran utilizando procesos antiguos e ineficientes y que hay innumerables oportunidades para usar la automatización para aumentar sus ganancias: Desde un doctor que está cambiando a un nuevo sistema automatizado de coordinación de citas con sus pacientes (para bajar costos y maximizar la cantidad de pacientes que puede atender por día) hasta proveedores de comida que están usando aplicaciones de Gestión sobre la Relación con los Cliente (en ingles “Customer Relationship Management” o “CRM”) para medir la lealtad de sus clientes, crear oportunidades de ventas cruzadas (en ingles “cross-selling”) y abrir la posibilidad de una rápida introducción de sus nuevos productos a su clientela.Los retornos de estas inversiones son realmente increíbles. Por ejemplo, ¡en el caso del doctor, su inversión total de $6,800 está proyectada, conservadoramente, en darle un retorno sobre el capital invertido de 91%!Todo el mundo anda viendo como puede ganar más dinero. Lamentablemente, ahora más que nunca, esto es una tarea difícil. Si no lo ha hecho, recomiendo que tome unos minutos para preguntarse si hay oportunidades adentro de su negocio para optimizar y automatizar sus procesos y así mejorar su productividad y ganancias. Estoy seguro que se dará cuenta que hay muchísimos “mangos bajitos” a su alrededor.

Escrito por Joey Levy, publicado en La Prensa, 30 de mayo de 2016

En mi último artículo expliqué que el ser humano no suele hacer las cosas que sabe que debería hacer porque nuestros cerebros están programados para hacer las actividades que nos dan placer y para evitar las actividades que nos incomodan y/o las que nos causan dolor. Escribí, “Si algo te da placer,...

En mi último artículo expliqué que el ser humano no suele hacer las cosas que sabe que debería hacer porque nuestros cerebros están programados para hacer las actividades que nos dan placer y para evitar las actividades que nos incomodan y/o las que nos causan dolor. Escribí, “Si algo te da placer, lo haces; si algo te incomoda o te causa dolor, lo evitas. Y esto no es una decisión que tomas a nivel consciente, sino es un mecanismo de defensa que el ser humano desarrolló a través de centenares de miles de años para poder sobrevivir como raza. Ahora vemos una de las razones principales por la cual no comemos bien. Es porque muchísimas de las comidas que saben riquísimas, a la vez, son malas para nuestro organismo. En otras palabras, nos dan placer instantáneo pero el dolor es postergado (enfermedades y problemas médicos que no sentiremos hasta un futuro lejano)”.En este artículo quisiera profundizar un poco más en el tema del dolor “postergado” y enseñarte cómo puedes usar este futuro dolor para tomar mejores decisiones hoy en día. El problema con la forma en que funciona nuestro cerebro es que, ante la decisión de tener placer instantáneo o dolor “postergado”, el cerebro primitivo siempre elegirá el placer. Si quieres romper este instinto natural con el fin de tomar mejores decisiones (por ejemplo de pedir una ensalada en vez de una pizza o de ahorrar tu décimo para tu jubilación versus gastártelo en caprichos) lo que tienes que hacer es traer el dolor “postergado” del futuro al presente con el fin de sentirlo. Sólo en ese momento puedes tomar una decisión basada en una comparación de manzanas a manzanas.Para que esta estrategia te funcione, es muy importante que sientas el dolor “postergado” y que no sólo pienses en él. Por ejemplo, tengo un cliente de 52 años que no avanzaba con la preparación de su testamento. Cada vez que le coordinábamos una reunión con sus abogados para avanzar con el documento, encontraba una excusa y no asistía a la reunión. Al principio pensé que era porque estaba muy ocupado, pero después de la séptima cancelación me di cuenta que algo más estaba sucediendo. Para esta persona, como la gran mayoría de las personas del occidente, la muerte es un tabú. No se habla de morir. No se piensa en morir. Nos cuesta hablar de la muerte. El cerebro de mi cliente estaba eligiendo el placer instantáneo de no pensar en un tema incómodo. El problema es que, en este caso en particular, la falta de un testamento bien hecho causaría un problema enorme para su familia. ¿Cómo logré que mi cliente se reuniera con los abogados para inscribir su testamento? Coordiné una reunión con él y le expliqué este mecanismo de defensa que utiliza nuestro cerebro y le hice SENTIR el dolor “postergado”. Le pedí que cerrara sus ojos y que visualizará un escenario en 5 a 10 años en el cual algo le pasara a él y cómo sería esa situación. A continuación nuestra conversación:Yo: “¿Qué está pasando con tus hijos?” Él: “Están peleándose por mis negocios y mis bienes.” Yo: “¿Cómo eso te hace sentir?”Él: “Triste. Decepcionado. Culpable.”Yo: “¿Por qué?”Él: “Porque pude haber hecho algo para que esto no pasara. Pude haberme organizadomejor.”Yo: “¿Y tu esposa?”Él: “En el medio de todo, viendo a sus hijos matándose uno al otro.”Yo: “¿Cómo eso te hace sentir?”Él: “Horrible”.En ese momento, cuando vi que mi cliente había sentido, emocionalmente y físicamente, el futuro dolor le pedí que dejara de visualizar ese escenario y que visualizara otro: el escenario en el cual había hecho su testamento y organizado todo sus otros asuntos:Yo: “¿Qué está pasando con tus hijos?” Él: “Están tristes, pero unidos. ” Yo: “¿Cómo eso te hace sentir?”Él: “Tranquilo.”Yo: “¿Por qué?”Él: “Porque fuí responsable con mis asuntos y organicé todo antes de mi muerte.”Yo: “¿Y tu esposa?”Él: “Triste, pero consolada por el amor de nuestros hijos”Yo: “¿Cómo eso te hace sentir?”Él: “En paz.”Ahora bien, te pido a ti, lector de esta columna, que visualices las áreas de tus finanzas personales en la cual no has hecho lo que sabes que deberías hacer. Visualiza tu futuro y pregúntate lo siguiente:¿Cómo se siente decirle a tu hijo que no tienes el dinero para pagar sus estudios universitarios porque se gastó en caprichos?¿Cómo se siente estar jubilado, sin suficiente dinero para pagar tus gastos mensuales y tener que ser una carga más para tus hijos?¿Cómo se siente saber que tu cónyuge e hijos, luego de tu muerte, tuvieron que bajar su nivel de vida porque no tienen suficientes ingresos?¿Cómo se siente saber que estás ahorrando para tu futuro, que todos tus asuntos están en orden y que si algo te pasara tus seres queridos estarían protegidos y que nunca les faltaría los recursos para vivir tranquilamente?Espero que este artículo te haya dado una herramienta que te sirva para tomar mejores decisiones hoy en día y para que empieces todas esas tareas/actividades importantes que has estado evitando hacer.

Escrito por Joey Levy, publicado en La Prensa, 22 de julio e de 2017

Por qué no comemos bien y tampoco ahorramos suficiente

Hace un año empecé un programa de bienestar con el fin de perder peso y mejorar mi salud en general. En la primera sesión del curso, el coach me dijo, "No te voy a hablar de cómo mejorar tu salud ni cómo vivir una vida sana, porque tú ya los sabes....

Hace un año empecé un programa de bienestar con el fin de perder peso y mejorar mi salud en general.

En la primera sesión del curso, el coach me dijo, "No te voy a hablar de cómo mejorar tu salud ni cómo vivir una vida sana, porque tú ya los sabes. Todo el mundo sabe que significa comer saludablemente y también sabe qué debería hacer y no hacer para vivir una vida sana. Lo que te quiero explicar es porque tú no haces lo que sabes que deberías hacer."

Me explicó que, aunque el ser humano haya evolucionado, nuestro cerebro es más o menos el mismo que tenían nuestros ancestros, los cavernícolas. Y me hizo entender que mi cerebro primitivo tiene sólo dos funciones básicas: buscar placer y evitar dolor. Dijo, "Si algo te da placer, lo haces; si algo te incomoda o te causa dolor, lo evitas. Y esto no es una decisión que tomas a nivel consciente, sino es un mecanismo de defensa que el ser humano desarrolló a través de centenares de miles de años para poder sobrevivir como raza."

Ahora vemos una de las razones principales por la cual no comemos bien. Es porque muchísimas de las comidas que saben riquísimas, a la vez, son malas para nuestro organismo. En otras palabras, nos dan placer instantáneo y el dolor postergado (enfermedades y problemas médicos que no sentiremos hasta un futuro lejano).

El coach me explicó, "Ante la decisión de tener placer instantáneo o dolor postergado, el cerebro primitivo siempre elegirá el placer. Si quieres romper este instinto natural, lo que tienes que hacer es traer el dolor postergado del futuro al presente con el fin de tomar una decisión basada en una comparación de manzanas a manzanas."

Para mí esto fue una revelación. Ahora cuándo voy a comer una comida que no necesariamente es saludable hago dos cosas: Primero, me pregunto: "¿Esta comida me dará la nutrición que necesito para vivir saludablemente hoy y para no tener problemas de salud en el futuro?" Segundo, visualizo en mi mente los problemas de salud y enfermedades que comiendo esta comida me traerá en el futuro. Si la respuesta a mi pregunta es "no" y mi visualización del futuro es negativo, no como la comida.

Ahora bien, ¿cómo se relaciona todo esto con el tema de las finanzas personales?

Sencillo. Todo el mundo sabe qué tiene que hacer para tener sus finanzas personales sanas. ¿Quién no sabe que deberías ahorrar para tu futuro? ¿Y quién no sabe que no deberías gastar más de lo que ganas y que no deberías endeudarte?

Como dijo el coach, el problema no es que la gente no sepa esto. El problema es que las actividades que causan daño a nuestras finanzas personales (comprar cosas que están fuera de nuestro alcance, endeudarnos para vivir más allá de nuestra realidad financiera, entre otras) nos dan placer instantáneo pero el dolor es postergado. Y como ya vimos, ante esa decisión tu cerebro primitivo casi siempre te llevará por el camino equivocado.

Si quieres mejorar tus finanzas personales, recomiendo que hagas lo siguiente: Primero, hazte la misma pregunta que yo me hago acerca de mi salud: "¿Esta compra me ayudará a mantener mis finanzas personales sanas hoy y me ayudará a no tener problemas financieros en el futuro? Segundo, visualiza en tu mente los problemas financieros que tendrás en el futuro por haber malgastado tu dinero. Nota: yo uso un plan financiero para visualizar el costo de la vida en el futuro y para asegurarme que mi nivel de ahorros es suficiente para evitar problemas financieros en el futuro.

Finalmente, quiero dejar claro que no estoy diciendo que deberías llevar este concepto al extremo. Es decir, de vez en cuando yo como comida que no es saludable y también me compro cosas que son puros caprichos. Lo que si estoy diciendo es que si quieres llegar a cumplir con tus metas (de ser una persona saludable y de tener finanzas sanas para no tener problemas financieros en el futuro) estas cosas deberían ser la excepción y no la regla.

Escrito por Joey Levy, publicado en La Prensa, 24 de junio de 2017

Escrito por Joey Levy | 27 de may de 2017 | Presione aquí para ver artículo original En mi último artículo escribí acerca de nuestro activo más importante, que es el tiempo, y cómo lo podemos maximizar. Para los que no tuvieron la oportunidad de leer dicho artículo, expliqué que personas...

Escrito por Joey Levy | 27 de may de 2017 | Presione aquí para ver artículo originalEn mi último artículo escribí acerca de nuestro activo más importante, que es el tiempo, y cómo lo podemos maximizar.Para los que no tuvieron la oportunidad de leer dicho artículo, expliqué que personas productivas son las que se enfocan en lo que yo llamo tu “20%”. Las actividades de tu “20%” son las que solo tú puedes hacer, las que te apasionan y las que realmente agregan valor a tu vida. Ahora bien, si la persona productiva solo se enfoca en su “20%”, ¿qué hace con el otro 80%? Para estas actividades vamos a optimizar, automatizar o delegarlas. Para estar claro con mi uso de los términos arriba mencionados, optimizar significa que uno analiza el proceso que se utiliza para llevar a cabo una actividad, con el fin de ver si lo puedes mejorar. Automatizar significa que uno utiliza una máquina o una computadora para hacer el trabajo por ti. Y delegar significa que otra persona hace el trabajo por ti.Veamos un ejemplo: Parte de mi “20%” como coach y consultor es estar al día con las nuevas tecnologías y tendencias con el fin de informar a mis clientes y seguidores acerca de las novedades que puedan mejorar sus vidas.Al analizar mi antiguo proceso de encontrar, filtrar y distribuir contenido a mis clientes y seguidores, me di cuenta de que esta actividad me tomaba aproximadamente 45 minutos por día. El proceso empezaba tempranito todos los días cuando abría un navegador en mi computadora y revisaba 15 sitios de internet para ver si tenían artículos interesantes. Seguido a esto, leía los artículos que me llamaban la atención y copiaba el enlace de cada artículo en un documento. De allí armaba un cuadro con fechas de cuándo se iba a enviar cada artículo, en cuál de mis redes sociales lo quería postear y creaba un recordatorio en mi sistema para acordarme postear los artículos según el cuadro arriba mencionado. El proceso terminaba al recibir el recordatorio, ingresar a cada red social y manualmente postear el enlace a cada artículo.Ahora bien, ¿cuáles de todas las actividades arriba mencionadas forman parte de mi “20%”? Es decir, de todos los pasos arriba mencionados, ¿cuáles son los que solo yo puedo hacer, los que me apasionan y los que realmente agregan valor a mi vida?Viendo la lista desde esta perspectiva, me di cuenta de que las únicas actividades que cumplían la definición de mi “20%” eran las de leer los artículos y filtrar cuáles valían la pena para mis clientes y seguidores. Al darme cuenta de esto, de una vez empecé a investigar cómo podía optimizar, automatizar o delegar todas las otras actividades (el “80%”).Hoy en día, el proceso arriba mencionado solo me toma 15 minutos. Encontré una aplicación que consolida todos los artículos de las 15 páginas web en un solo lugar sin tener que ir a cada sitio. Leo los artículos que me llaman la atención y con solo presionar un botón se guarda todo en un archivo digital en la nube y se manda automáticamente a una automatizadora que postea cada uno de los artículos en una red social diferente en tiempos predeterminados por el sistema durante el día. Optimizar y automatizar el proceso arriba mencionado me ahorró 30 minutos por día. No suena como mucho hasta que lo vemos en el contexto de un año y nos damos cuenta de que cada 30 minutos que uno ahorra representa dos semanas de tu vida:30 minutos por día por 5 días a la semana son 150 minutos por semana.Cuatro semanas por mes son 600 minutos al mes.600 minutos por mes por 11 meses (tenemos un mes de vacaciones por año, así que no estoy contando este tiempo) son 6 mil 600 minutos por año.6 mil 600 minutos divididos en 60 minutos por hora son 110 horas por año.Ciento horas por año divididos por 8 horas laborables por día son 13.75 días o casi dos semanas.Te invito a tomar unos minutos para pensar en un proceso en tu vida. ¿Hay actividades en ese proceso que no forman parte de tu 20%? ¿Has buscado cómo optimizarlas, automatizarlas o delegarlas?Te prometo que si tomas unos momentos para hacer este ejercicio, recuperarás por lo menos dos semanas por año de tu vida.

Escrito por Joey Levy, publicado en La Prensa,27 de mayo de 2017

En mi último artículo escribí acerca de nuestro activo más importante, que es el tiempo, y cómo lo podemos maximizar. Expliqué que la productividad se basa en el principio de Pareto, lo cual nos enseña que el 80% de nuestros resultados provienen de...

En mi último artículo escribí acerca de nuestro activo más importante, que es el tiempo, y cómo lo podemos maximizar. Expliqué que la productividad se basa en el principio de Pareto, lo cual nos enseña que el 80% de nuestros resultados provienen de sólo el 20% de nuestras acciones.

Por ende, una persona productiva es la persona que procura enfocar sus esfuerzos sólo en lo que yo llamo su "20%". Tu "20%" son las actividades que sólo tú puedes hacer. Es decir, no pueden ser ni automatizadas ni delegadas. Actividades de tu "20%" te apasionan y son las que realmente te generan resultados.

Esto se compara con el otro "80%". Actividades de tu otro "80%" son las cosas que pueden ser automatizadas o delegadas a otras personas. Muchas veces son tareas repetitivas que te molestan hacer. Son dichas actividades que no agregan valor a tu vida, pero consumen tu tiempo.

Ahora te pregunto: ¿Sabes cuál es tu "20%"?

Si la respuesta es "no", no te preocupes. En mi experiencia, la gran mayoría de las personas todavía no ha identificado su "20%". La razón de esto es que la gente nunca ha tomado el tiempo para pensar sobre este tema de esta manera.

Si quisieras entender cuáles de tus actividades forman parte de tu "20%", recomiendo el siguiente ejercicio: En un cuaderno o hoja de Excel, divide tu día en bloques de 30 minutos. Por tres días escribe todas las actividades que haces. Al final de los tres días, califica las tareas como tu "20%" o el otro "80%".

Normalmente, cuándo mis clientes hacen este ejercicio por primera vez, se sorprenden de la cantidad de tareas y actividades que están haciendo que no forman parte de su "20%". Esto es muy importante porque el primer paso hacía una vida más productiva es tener conciencia del problema. También, es importante porque este ejercicio te hace caer en cuenta del costo real de oportunidad al dedicar tiempo a cosas del otro "80%".

En un próximo artículo escribiré sobre cómo manejar las tareas y actividades del otro "80%". Por ahora, te invito a tomar unos minutos a pensar en lo que realmente agrega valor en tu vida y de tomar el primer paso para convertirte en una versión más productiva de ti mismo.

Escrito por Joey Levy, publicado en La Prensa, 1 de abril de 2017

Escrito por Joey Levy | 5 de octubre de 2015 | Presione aquí para ver artículo original Joey Levy, empresario dedicado a la planificación financiera y administración de patrimonios familiares. Su vida está rodeada por dispositivos Apple. El más personal es su iPhone 6 Plus. Es lo primero que mira...

Escrito por Joey Levy | 5 de octubre de 2015 | Presione aquí para ver artículo originalJoey Levy, empresario dedicado a la planificación financiera y administración de patrimonios familiares.Su vida está rodeada por dispositivos Apple. El más personal es su iPhone 6 Plus. Es lo primero que mira en la mañana y lo último al acostarse. Con el app Virtual Trainer y música de Spotify convierte su teléfono en su entrenador cada mañana.Para él es importante mantenerse actualizado con la última información que se genera de los mercados y el mundo financiero global. Revisa las noticias en su iPhone y los Blogs con las últimas noticias económicas.En su oficina todo el trabajo se hace a través de iMacs. “Somos muy conscientes de la huella humana sobre el medioambiente. Así que somos una oficina paperless y usamos las computadoras Apple porque su plataforma es más user friendly y sin duda la mejor en cuanto a tecnología y estabilidad, nunca se cuelga”.Su empresa maneja en la actualidad alrededor de 100 clientes con necesidades de planificación financiera muy variadas y particulares. Por eso el uso estratégico de la tecnología es fundamental para la rentabilidad de las operaciones, “los productos Apple han sido súper importantes en este sentido porque nos permiten maximizar nuestra actividad, automatizar muchos procesos que son de valor agregado y enfocarnos siempre en dar un excelente servicio a nuestros clientes”.Para el día a día sus herramientas principales son Microsoft Word y Excel, pero sus presentaciones las realiza en Keynote.En su casa también utiliza Apple para sus redes, para mantenerse conectado con la oficina y para sus ratos de ocio y entrenamiento. “El hecho de que uno puede estar trabajando en un laptop en casa y, de allí, abrir el mismo documento en otro dispositivo en la oficina sin ningún esfuerzo es una maravilla. Para mi, cualquier sistema que me permite esa flexibilidad y me permite maximizar mi productividad, que vale oro”.Entre las apps que más utiliza destaca Sworkit y Fitstar, para hacer ejercicio. Para mantenerse actualizado Feedly y Audible. Para guardar ideas e información importante, usa Evernote. Scannablees clave para automatizar la digitalización de recibos y documentación importante. Y por supuesto, Uber, una de sus favoritas.Aunque trata de maximizar su tiempo, lo pierde un poco con SubwaySufer y evita las redes sociales porque teme que las mismas puedan convertirse en una adición.Sin duda alguna, Joey Levy es un ejecutivo Apple.

August 18, 2015

19 min lectura

Por

Joeylevy

UNA COSA ES LA FAMILIA, Y OTRA EL PATRIMONIO

Escrito por Joey Levy | 18 de agosto de 2015 | Presione aquí para ver artículo original ÓSCAR CASTAÑO LLORENTE ocastano@prensa.com [caption id="attachment_1208" align="alignright" width="300"] simil. El esfuerzo suele equipararse a las competencias de...

Escrito por Joey Levy | 18 de agosto de 2015 | Presione aquí para ver artículo original

ÓSCAR CASTAÑO LLORENTE

ocastano@prensa.com

simil. El esfuerzo suele equipararse a las competencias de 'yacht' en medio del mar, en que los diferentes integrantes del equipo le conceden la dirección a un solo timonel.

Todos los sistemas financieros del mundo, absolutamente todos, miran con recelo la gestión de patrimonios familiares integrados por activos elevados.

La sabiduría popular aumenta esas prevenciones al punto de que los chinos aseguran que la riqueza no sobrevive a la tercera generación. Al respecto los españoles cantan: padre comerciante, hijo caballero y nieto pordiosero. Y los brasileños sostienen: abuelo rico, padre noble e hijo pobre.

Revertir estas creencias de la gente que tan pocas veces se equivoca, precisa jugadores diestros en eso de manejar patrimonios familiares cuyos activos superan con facilidad el millardo de dólares.

Por algo Merril Lynch, división de Bank of America, planea crear un equipo especializado de asesores financieros para gestionar ese tipo de patrimonios en 29 países, según un memorando al que tuvo acceso The Wall Street Journal. Los asesores de Merril Lynch enfocarán sus esfuerzos en buscar clientes en Brasil, Canadá, Chile, Colombia, República Dominicana, México, Perú y Panamá y que tengan por lo menos $2.5 millones de patrimonio.

Es decir que en América Latina se centra una parte importante de las oportunidades para los expertos en manejo de patrimonios familiares, otras veces llamado banca privada. En este entorno regional, Panamá juega un rol clave, pues "el país ya es un hub" porque tiene un número significativo de "bancos boutique dedicados a estos servicios financieros", reconoce Annibale Dal Verme, miembro de la junta directiva del banco suizo BSI.

El auge de estos servicios en Panamá se percibe "desde el punto de vista logístico de atraer las principales firmas de administración patrimonial del mundo, tanto de Europa y Estados Unidos como de Suramérica", destaca Gabriel E. Fábrega, director del andorrano Andbank.

Según la experiencia reciente de Scotiabank, entidad con licencia fiduciaria para administrar fideicomisos, incluidos los de la figura testamentaria, la expectativa para la gestión de patrimonios es "de crecimiento y desarrollo", como lo dice Brittannia Amaya, vicepresidenta de banca corporativa y comercial.

El banco canadiense también tiene soluciones a la medida de los clientes para la administración, la preservación y el crecimiento de su patrimonio.

Amaya sustenta las expectativas de la cartera en el hecho de que los fideicomisos se constituyen en "vehículos creados" con mayor frecuencia por la "seguridad ofrecida al creador y sus beneficiarios (herederos)". La tendencia se aprecia en las estadísticas de la Superintendencia de Bancos de Panamá, con un crecimiento de 27% en comparación con los fondos administrados en 2013.

Entre las ventajas de Panamá para prestar estos servicios, sostiene la ejecutiva, resalta la condición de país receptor de familias extranjeras, "a las que esta clase de estructuras les funciona para la administración de su patrimonio".

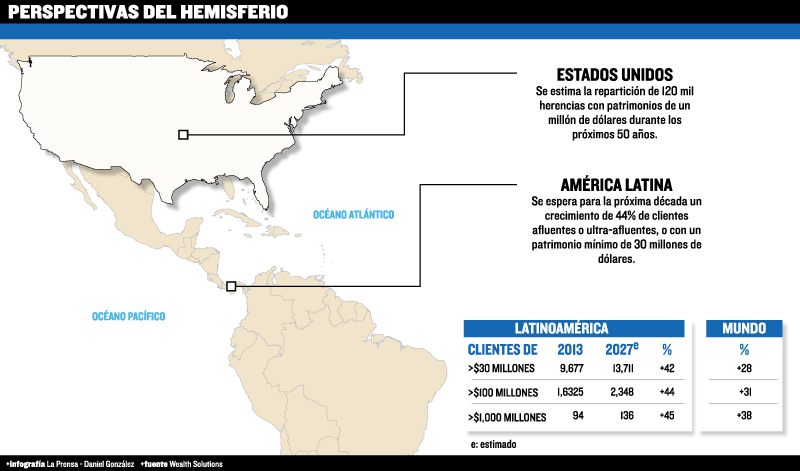

Un estudio de la firma Wealth Solutions presentado a principios de este año en Panamá, traza el panorama de la riqueza familiar y cataloga la época "como la de mayor transferencia intergeneracional de todos los tiempos". De acuerdo con este análisis, en América Latina se estima un crecimiento de 42% del número de individuos con ingresos superiores a $30 millones en los próximos 12 años. (Ver gráfico: Perspectivas del hemisferio).

La dinastía Stroh

Cinco generaciones fueron suficientes para que los Stroh desaparecieran una fortuna calculada en $700 millones.

El relato se inicia con el inmigrante Bernhard Stroh, instalado en Detroit, Estados Unidos, y fundador a mediados de la década de 1850 de la cervecería Stroh Brewery Company. El alemán comenzó su gesta empresarial con $150, y en el momento en que sus descendientes Julius y Bernhard tomaron el control de la compañía, esta se había expandido por todo el país.

Pero al parecer ambos herederos y los subsiguientes fueron incapaces de saber qué hacer frente a una competencia fuerte, en aumento, y vendieron todas las acciones, y de aquella cervecería solo se recuerda la dura resaca sufrida por cinco generaciones.

Julius y Bernhard Stroh y los otros miembros del clan familiar hasta nuestros días padecieron el mal del 99% de los panameños consistente en abstenerse de planificar una sucesión, según el consultor Joey Levy, de la firma Independent Financial Consulting.

El experto asegura: "Quien sí la planifica, obtiene muchos beneficios: desde saber que ha minimizado para su familia el costo y el tiempo de un proceso desagradable, hasta la tranquilidad de saber que ha dejado sus cosas en orden".

La gestión de un patrimonio como el desperdiciado por los Stroh, o como el requerido por BSI de $2.5 millones en adelante, se satisface tras una serie de conversaciones entre el gestor y el cliente.

En estos encuentros se detallan las exigencias fundamentales de la persona o de la familia, y luego el gestor elabora un entorno acorde con el perfil financiero de la contraparte, el cual puede variar por movimientos extraños, por ejemplo la devaluación del yuan o la subida de tasas de interés en Estados Unidos, comenta Annibale Dal Verme.

Fábrega añade la importancia de una comunicación continua y fluida entre las partes. "El cliente nunca debe desconectarse del gestor, quien ejercerá mal sus funciones si permite lo contrario. Como mínimo debe existir una revisión integral de la cartera una vez cada trimestre. En un año las partes deben tener contacto entre 20 y 30 veces", sugiere.

El contrato se satisface bajo estricta confidencialidad. Scotibank hace hincapié en este atributo, y Brittannia Amaya agrega cómo los clientes del banco le reconocen su experiencia internacional ajustada al entorno local. "Contamos con un grupo de expertos en administración de patrimonios, que va desde servicios fiduciarios y productos bancarios hasta mercados de capitales internacionales con presencia mundial", resalta.

El timonel

Cuando una empresa familiar se administra correctamente y consolida sus activos, el resultado no es otro que la confección de un patrimonio. Puede sumar activos financieros o bienes raíces u originar nuevas empresas.

Si quiere proteger y hacer crecer su patrimonio, comenta Fábrega, debe ir más allá de un depósito a plazo fijo o de los ahorros en un banco, para así tener acceso a un universo de inversiones que incluyen todo mercado de renta fija, de renta variable, de fondos de cobertura, de capital privado. "Es decir el amplio espectro de inversiones al cual todo cliente afluente o ultra afluente o de alto patrimonio debe tener acceso para su manejo".

El servicio reviste fórmulas de composición compleja, solo posibles por expertos. En el caso de un fideicomiso, en cuanto a su creación y administración, Brittannia Amaya invoca el departamento especializado de Scotiabank y la manera cómo tiene previsto un grupo de "estructuradores internacionales radicados en Miami" quienes "ofrecen el servicio de asesoría y conformación de este tipo de vehículos".

Dice Joey Levy que vale la pena acudir a un gestor patrimonial, entre otros motivos porque al cliente le hace falta tiempo. "Hoy en día las personas están tan enredadas con sus compromisos profesionales, familiares o personales, que no tienen tiempo para administrar bien sus finanzas o su patrimonio familiar".

Agrega que el asunto no solo invoca los aspectos de dinero o de diversos bienes, pues "hay otras áreas que si no están bien administradas, pueden destrozar un patrimonio familiar o a la propia familia". El experto pone dos ejemplos: la falta de una póliza de seguro que puede ocasionar la pérdida irrecuperable de un patrimonio; o la ausencia de planificación de la herencia, que podría dejar a todos los miembros con recursos "pero peleados".

Nadie quiere tener un bien en peligro y mucho menos recibir una herencia maldita. Lo mejor es acudir a un gestor que hará las veces de confesor de secretos familiares y patrimoniales. Una especie de timonel para afrontar las mareas.

July 31, 2015

19 min lectura

Por

Joeylevy

Promoción de Semana MIPYMES de Cable Onda en CNN

Escrito por Joey Levy | 31 de julio de 2015 https://vimeo.com/135092473

Escrito por Joey Levy | 31 de julio de 2015https://vimeo.com/135092473

July 8, 2015

19 min lectura

Por

Joeylevy

Finanzas sanas y fuertes en el hogar

Artículo publicado por la Prensa | 8 de julio de 2015 | Presione aquí para ver artículo original Maribel y Carlos envueltos en la magia del enamoramiento iniciaron su matrimonio pensando que lo único que tienen que compartir son sus sentimientos, sus cuerpos y algunas otras cosas, excluyendo la...

Artículo publicado por la Prensa | 8 de julio de 2015 | Presione aquí para ver artículo originalMaribel y Carlos envueltos en la magia del enamoramiento iniciaron su matrimonio pensando que lo único que tienen que compartir son sus sentimientos, sus cuerpos y algunas otras cosas, excluyendo la parte económica.Conozco parejas con varios años de casados que todavía no han aprendido a compartir el dinero. Ella no sabe cuánto gana él ni qué hace con su dinero y viceversa.Están lejos de lograr una planificación financiera familiar, lo que no les permite alcanzar metas y representa un obstáculo en el fortalecimiento de la relación.‘A pesar de la importancia de la planificación y aún cuando se debe reconocer que se han hecho esfuerzos importantes por parte de la Superintendencia de Bancos y algunas instituciones bancarias por separado, en Panamá todavía persisten las tradiciones financieras; si mi padre lo hacía de esta manera yo también lo hago así, aunque eso no represente las mejores decisiones financieras', explicó Raúl Moreira, sub director de Análisis Económico y Social del Ministerio de Economía y Finanzas.‘Usualmente la figura materna es la que a nivel financiero tiende a llevar la responsabilidad, es la cultura en nuestro país', agregó Moreira, expresidente del Colegio Nacional de Economistas.Por su parte, Joey Levy, de Independent Financial Consulting, Inc. considera que ‘lamentablemente, la planificación financiera no se practica mucho en Panamá'.‘En mi experiencia menos del 5% de la población ha tomado el tiempo para hacer un estudio formal de su situación financiera con el fin de asegurar que tendrán los recursos necesarios en el futuro para pagar metas importantes como la educación de sus hijos, mantener su estilo de vida durante la jubilación', dijo.CONTROL DE GASTOSA pesar de estas malas noticias, los profesionales afirman que la planificación o un presupuesto es la mejor manera de controlar los gastos y garantizar ahorros a favor de la economía familiar.Es responsabilidad de cada pareja encontrar una manera sana y justa para manejar las finanzas en el matrimonio.De hecho no hay una sola manera. La clave está en buscar una, en la que los dos se sientan confortables para así reducir a un mínimo los conflictos en el matrimonio.‘Cada familia es diferente así que no hay un modelo general que se debe seguir', apuntó Levy.La profesional recomienda ‘hacer un plan financiero, establecer metas (de ahorros, pagar deudas, etc.) y hacer el seguimiento (por los menos trimestralmente) del mismo'.‘En buen panameño, hasta donde arrope la manta. Hacer un presupuesto, respetarlo a la medida que sea posible y sobre todo destinar una cantidad para ahorro', aportó Moreira.SOLUCIONES Y CONSEJOSLa buena comunicación entre los diversos miembros de la familia y sobre todo entre la pareja es la base o punto de partida para hacer un presupuesto familiar, explicó Pedro Acosta, secretario general de la Unión Nacional de Consumidores y Usuarios de Panamá (Uncurepa).La planificación difiere bastante de una familia a otra. No es lo mismo si se trata de una pareja que acaba de tener su primer bebé y está empezando a pagar una hipoteca, que una familia en que los hijos están en edad de educación universitaria, o de un matrimonio en su jubilación.Antes de comenzar a hacer un plan de gastos, discuta sus metas financieras con su familia.Abra una sola cuenta de banco para ahorrar.‘Definitivamente si es una familia, no hay ingresos por separado. Las decisiones deben ser en consenso, llegar a acuerdo entre los gastos y ser honesto con los ingresos que se van captando y tomar decisiones en conjunto, una sola cuenta es lo recomendado', señaló Moreira.‘Haga una lista de todos los gastos mensuales, empezando por los más importantes. Servicios públicos, agua, luz, alimentación, educación y trabaje con esta lista de prioridades en base al presupuesto', aconsejó Acosta.DESACIERTOSUno de los errores más frecuentes es ‘adquirir deudas que no se comentan'.‘Al adquirir una deuda y no comentarlo a la pareja, a la hora de pagar se crean desavenencias y como no está en el presupuesto el dinero no alcanzará' dijo Moreira.‘Las famosas tarjetas de crédito promueven el consumismo y el endeudamiento. Si la persona no tiene una educación de consumo la utilizará mal', explicó Acosta.Aunque no existe la fórmula mágica para llevar las finanzas en el hogar, hay ciertos aspectos puntuales que le ayudarán a tomar buenas decisiones en este aspecto. Comunicación, presupuesto, disciplina y educación.====================‘Aunque las tarjetas no son malas; el dinero más caro es el de la tarjeta de crédito'PEDRO ACOSTASECRETARIO GENERAL DE UNCUREPA==========DETALLES ÚTILESLas buenas finanzas empiezan con un presupuesto doméstico.Aproveche las ofertas en productos perecederos. Son artículos que puede comprar al por mayor a un menor precio y sin preocuparse por su vencimiento en el corto plazo.Organice el menú de la semana teniendo en cuenta lo que ya ha comprado y no por sus antojos de último momento. De esta forma, evita adquirir nuevos artículos que quizás no use.

July 6, 2015

19 min lectura

Por

Joeylevy

ENFOQUE: Estados Unidos está en

Escrito por Joey Levy | 06 de jul de 2015 | Presione aquí para ver artículo original Los economistas tenemos muchas definiciones para lo que es una recesión económica. Algunos decimos que una recesión es cuando hay dos trimestres consecutivos con una caída en el producto interno bruto (PIB) del...

Escrito por Joey Levy | 06 de jul de 2015 | Presione aquí para ver artículo originalLos economistas tenemos muchas definiciones para lo que es una recesión económica. Algunos decimos que una recesión es cuando hay dos trimestres consecutivos con una caída en el producto interno bruto (PIB) del país. Otros lo definen como un período prolongado en el cual una economía crece por debajo de su potencial. Independientemente de cuál sea la definición correcta, hay una cosa que no se puede discutir: los gobiernos son los últimos en reconocer (o admitir, si uno quiere ser cínico) que sus economías han entrado en recesión. El ejemplo perfecto de esto es la recesión relacionada con la crisis financiera del año 2008. Le tomó un año para que el banco central de Estados Unidos (EU) reconociera/admitiera una recesión que era obvia para cualquiera que estaba prestando atención. Y ahora en el año 2015 está haciendo lo mismo. A continuación incluyo unas estadísticas recientes de la economía estadounidense para que usted pueda formar su propia opinión acerca de este tema: PIB de primer trimestre: bajó .20%, y la Reserva Federal acaba de bajar su pronóstico para el resto del año 2015. Empleo: En mayo se crearon más trabajos de lo esperado. Suena bien hasta que uno investiga un poco más y se da cuenta de que se crearon 437 mil trabajos de “medio tiempo”, pero se perdieron 252 mil trabajos de “tiempo completo”. Gastos personales: Esta cifra salió menor de lo esperado, y esta es la quinta vez que es así en los últimos 6 meses. Órdenes a fábricas: Comparado con el año pasado, esta cifra bajó 6.4%. Es el sexto mes consecutivo que se ha bajado con relación al año anterior. ¡Esto solo ha pasado en EU cuando el país está en recesión! Ordenes de bienes “duraderos”: Esta cifra salió tres veces peor de lo esperado (1.8% frente a 0.60%). De mayo 2014 a mayo 2015 las órdenes han caído 5%, la peor caída desde diciembre 2009. Índice “PMI” de servicios: Se reportó la cifra más baja desde enero 2015. Productividad: Bajó 3.1% y son 2 trimestres seguidos que ha bajado. ¡Esto no ha pasado desde el año 2006! Ganancia de empresas: En el primer trimestre del año 2015 se desplomaron 5.9%. ¡Esto no había pasado desde el año 2008 cuando estábamos en plena crisis financiera! Índice de Bloomberg de “Consumer Comfort”: Se reportó el nivel más bajo desde noviembre 2014 y este índice ha caído nueve semanas consecutivas. ¡Esto nunca había pasado en los 30 años que tiene calculando el índice! Para mí, está claro que EU ha entrado en recesión. Esto nos debe preocupar porque tradicionalmente, cuando un país entra en recesión, su banco central baja la tasa de interés con el fin de ayudar el crecimiento económico. Sin embargo, ¡EU no puede hacer esto porque su tasa ha estado en 0% por más de 5 años! Así que el banco central no tendrá otra opción que hacer más estímulos (para los que siguen estas cosas, tendrán que hacer “Quantatative Easing 4”). Esto sería un desastre para el valor del dólar porque el año pasado el mismo subió 20% basado en que el banco central iba a “dejar de estimular su economía” y porque dicha economía estaba en “recuperación”. Al caer el valor del dólar de nuevo, el costo de la vida en Panamá subirá aún más, y eventualmente las tasas en EU (y por ende, en Panamá) se dispararán. Con lo “apretado” que ya están las finanzas de la mayoría de los panameños y con el nivel de endeudamiento de nuestro pueblo, esto será un real problema para nuestro país. Ahora más que nunca es importante actuar con prudencia, ahorrar, pagar sus deudas y diversificar su patrimonio, invirtiendo en activos que subirán de valor en un ambiente inflacionario. ¡Si uno hace esto, no solo protegerá su patrimonio, sino que podrá capitalizar de esta situación

March 10, 2015

19 min lectura

Por

Joeylevy

Préstamos superan los $25 mil millones

Escrito por Joey Levy | 10 de mar de 2015 | Presione aquí para ver artículo original Al empezar este 2015, los panameños tenían un nivel de endeudamiento por el orden de los 25 mil 691 millones de dólares, de acuerdo con un informe del mes de enero pasado de la Asociación Panameña de Crédito,...

Escrito por Joey Levy | 10 de mar de 2015 | Presione aquí para ver artículo originalAl empezar este 2015, los panameños tenían un nivel de endeudamiento por el orden de los 25 mil 691 millones de dólares, de acuerdo con un informe del mes de enero pasado de la Asociación Panameña de Crédito, actualmente conocida como APC Buró. Esta cifra es la suma de los saldos de las principales carteras crediticias, como tarjetas de crédito, préstamos personales, hipotecarios y de automóviles. Cada uno de estos cuatro productos refleja un crecimiento promedio de un 15.5%, si se compara con los saldos obtenidos en el mismo período del año pasado. Economistas y financistas locales opinan que las deudas de los panameños demuestran, en parte, el crecimiento económico que ha tenido el país en los últimos años, el cual es considerado uno de los mejores en el mundo. CRECIMIENTO 15.7% Creció el saldo de las tarjetas de crédito. 15.6% Aumento en los saldos de préstamos personales. Deuda personal crece a doble dígito La llegada de un año no marca un borrón y cuenta nueva para las deudas. 2015, cuyo primer trimestre está por concluir este mes, refleja una tendencia de endeudamiento que arrastran muchos panameños. Las estadísticas de la APC Buró—anteriormente conocida como la Asociación Panameña de Crédito— revelan que al concluir el mes de enero había 777 mil 822 referencias de tarjetas de crédito. Esto significa que la cantidad de tarjetas activas creció 10.7% con respecto al mismo período del año anterior. El saldo para ese mes fue de $1,672 millones, lo que muestra un aumento de 15.7% con relación al saldo de enero de 2014, cuando se reportaron $1,445 millones. El monto no solo contabiliza las deudas de los nuevos clientes, también está incluido el saldo de vieja data que no se cancela. El economista Manuel De Almeida dijo que el aumento en las tarjetas de crédito en el mes de enero se explica por el consumo que se generó en diciembre pasado, cuando muchas personas utilizaron este mecanismo de financiación para comprar regalos de Navidad. El último informe del organismo muestra incremento tanto en el número de préstamos como en los saldos de otras carteras. Para el caso de los préstamos personales había 883 mil 111 referencias, 0.8% más que hace un año. Y el saldo era de $7 mil 916 millones, lo que implica un alza de 15.6%. En lo referente al crédito hipotecario, enero concluyó con 285 mil 207 préstamos, 5% más y con un saldo de $14 mil 643 millones. El aumento en este caso fue de 13.3%. Para los préstamos de auto se contabilizaron 127 mil 550. El saldo de esta cartera fue de $1,460 millones, que representa un alza del 17.4%. El crecimiento en general de la cartera de crédito es el reflejo de las bajas tasas de interés y facilidades de financiamiento que se dan en el mercado local, lo que permite adquirir un vehículo, una casa o pedir un préstamos personal. Un factor fundamental es la capacidad de pago que tienen muchas familias, ya que el país refleja una tasa de 4.8% de desempleo, que implica prácticamente un pleno empleo. El concepto que manejan algunos economistas es que con mayores ingresos familiares es posible generar ahorros que sirven de abono al momento de adquirir un auto, por ejemplo. Pero el financista Joey Levy es de la opinión de que estos altos niveles de endeudamiento son producto de una simple ecuación: salarios que no crecen mientras aumenta el costo de la vida. “Como a nadie le gusta bajar su estándar de vida, en vez de bajar sus gastos mensuales, muchas personas utilizan deuda (en forma de préstamos y tarjetas de crédito) ... Cada día esto es más difícil de sostener”, subrayó Levy. Recomienda trazar un plan financiero con el fin de que cada persona y familia tenga claro cuál es su realidad económica y así determinar cuánto necesita ahorrar al mes. “Lo primero que uno debería hacer es separar los ahorros y vivir con lo que le queda. Obviamente, si sus gastos mensuales son mayores que lo que le queda, debería bajar unos gastos con el fin de eliminar este déficit mensual”, detalló Levy. OTRAS REFERENCIAS 4.1 Millones de referencias activas reposan en la base de datos de la APC. 2.6% Son los niveles de inflación que se reportaron al cierre de 2014. 6.2% Es el crecimiento económico que registró Panamá el año pasado.