* Ni Independent Financial Consulting, ni sus ejecutivos y empleados cuentan con licencia de asesor de inversiones y por tanto no pueden ofrecer, ni ofrecen dichos servicios ni ninguna de sus actividades incidentales. Ni Independent Financial Consulting, ni sus ejecutivos y empleados recomiendan ni asesoran sobre la compra o venta de valores, instrumentos o contratos financieros u otros similares.

Cualquier inversión que un cliente de Independent Financial Consulting tenga en valores, en todo momento deberá ser canalizada y asesorada por personal con licencia dentro de entidades que cuentan con la respectiva licencia expedida por la Superintendencia del Mercado de Valores de Panamá, limitándose las funciones de la consultoría de Independent Financial Consulting al manejo de finanzas personales, sin incluir en ningún caso, asesoría de inversión en valores, contratos financieros y/o instrumentos financieros.

** Las funciones de la consultoría de Independent Financial Consulting se limitan a la preparación de planes financieros y el manejo de finanzas personales. Ni Independent Financial Consulting, ni sus ejecutivos y empleados poseen licencias de corredor de seguros, abogado, banquero, fiduciaria, contador público, agente de bienes raíces, incluyendo otros profesionales idóneos. Por lo tanto, el objetivo de Independent Financial Consulting es hacer seguimiento con sus clientes y con sus asesores/profesionales idóneos para asegurar la implementación de las estrategias y recomendaciones acordadas entre ellos.

Gracias se ha enviado el formulario con éxito. Muy pronto nos estaremos comunicando contigo.

Oops! Algo pasó mientras se enviaba el formulario. Verifica que tienes los campos requeridos.

Recursos destacados

Impulsa tus finanzas hoy

Explora artículos y consejos para mejorar tu bienestar financiero. Información clara, práctica y confiable para tu día a día.

October 10, 2009

19 min lectura

Por

Joeylevy

La Herencia Desigual

Escrito por Joey Levy | 10 de oct de 2009 | Presione aquí para ver artículo original Para asegurar que su plan de herencia sea exitoso hay dos claves. La primera es que la misma cumpla con las leyes de Panamá. Para esto recomiendo que consulte con un abogado especializado en temas de sucesión. La...

Escrito por Joey Levy | 10 de oct de 2009 | Presione aquí para ver artículo originalPara asegurar que su plan de herencia sea exitoso hay dos claves. La primera es que la misma cumpla con las leyes de Panamá. Para esto recomiendo que consulte con un abogado especializado en temas de sucesión. La segunda es que cuando redacte su plan, que considere el lado humano/emocional de sus familiares. Si bien es cierto que esto parece fácil, se debe tener cuidado con esta parte. Digo esto porque hay muchos casos en los cuales se establecen reglas que parecieran ser “justas”, pero en los ojos de los herederos el plan favorece injustamente a una parte. En algunos casos esto se resuelve rápidamente, pero la mayoría de las veces, estas situaciones tåerminan causando peleas familiares y hasta batallas legales. El propósito de este artículo es de identificar cuáles son los temas que puedan causar problemas para sus herederos y de presentar estrategias para evitarlos. Empecemos con la “herencia desigual”. En este caso hay dos hijos. La mayor es una doctora exitosa y el menor trabaja pero vive de “quincena en quincena”. Inicialmente, cuando hablé con los padres me dijeron que querían dejar 80% de sus bienes a su hijo y 20% a su hija. De una vez entendí porque estos padres pensaban dejar un “herencia desigual”: simplemente querían cuidar a su hijo. En sus mentes no había problema con esto ya que a su hija “le estaba yendo bien” y no “necesitaba el dinero”. Les expliqué que tenían que tener cuidado con esto, ya que desde la perspectiva de su hija, ella podría sentirse “castigada” por su éxito y que esto podría causar un resentimiento entre los hermanos. También les acordé que la situación de su hija podría cambiar en el futuro por motivo de un divorcio, problemas de salud, etc. Recomendé que hablaran con su hija para ver qué opinaba. La reacción de la hija fue exactamente lo que habíamos conversado. Ella dijo que no podía creer que después de haber hecho todo lo que sus padres pidieron (estudiar, trabajar, etc.) que ahora iban a “castigarla por su éxito”. Si se encuentra en una situación similar, recomiendo que hable con sus hijos antes de actuar. Es posible que al hijo “exitoso” no le moleste una “distribución desigual”. Y si a esta persona no le parece justo, otra opción es dejar todo en “partes iguales” pero de ayudar a un hijo en vida con regalos pequeños que no serán vistos por los otros como ofensivos. Si esto no funciona, trata de ser creativo. Conocí a un señor que dejó todo en “partes iguales” y aparte compró una póliza sobre su vida para el hijo que necesitaba más ayuda. Esto funcionó porque el hermano “exitoso” entendió que no era que su padre le quería dejar menos, sino que estaba cuidando a su hermana. Entiendo que es difícil tener estas conversaciones; sin embargo, vale la pena. Como siempre le digo a mis clientes: “De qué vale haber creado un patrimonio si al final su familia se destroza peleándose por él”.

September 26, 2009

19 min lectura

Por

Joeylevy

No piense en dólares

Escrito por Joey Levy | 26 de sep de 2009 | Presione aquí para ver artículo original En Panamá casi nunca pensamos en el valor del dólar. Quizás la única vez que lo hacemos es cuando nos vamos de viaje y tenemos que cambiar nuestro dinero por pesos o euros. Sin embargo, el valor del dólar es MUY...

Escrito por Joey Levy | 26 de sep de 2009 | Presione aquí para ver artículo originalEn Panamá casi nunca pensamos en el valor del dólar. Quizás la única vez que lo hacemos es cuando nos vamos de viaje y tenemos que cambiar nuestro dinero por pesos o euros. Sin embargo, el valor del dólar es MUY importante, ya que casi todo (desde la comida hasta el petróleo y la agricultura) está cotizado en esta moneda. A medida que el dólar cae en valor, nuestro costo de vida en Panamá sube. Y aquí es donde viene el riesgo más grande para los panameños: sólo pensamos en la cantidad de dólares que tenemos y no en nuestro poder adquisitivo (cuánto dichos dólares nos pueden comprar). Vamos a usar un ejemplo sencillo para demostrar esto: Supongamos que el día 14 de enero de 2000 usted tenía $11,723 invertidos en un fondo que era un espejo de “The Dow Jones Industrial Average” (las 30 acciones más importantes de la bolsa estadounidense). Nota: Ese día “The Dow” cotizaba exactamente en 11,723 puntos.Ahora bien, usted no tenía que haber invertido su dinero en la bolsa en ese momento. Supongamos que en vez de haber invertido en “The Dow”, decidió invertir en activos “reales” como el petróleo o el oro. El día 14 de enero de 2000, el precio de un barril de petróleo era $25.50 y el precio de una onza de oro era $293.00. Esto significa que, con sus $11,723, a estos precios, podría haber comprado 460 barriles de petróleo ($11,723 dividido por $25.50) o 40 onzas de oro ($11,723 dividido por $293.00). Ahora vamos a adelantarnos hasta el año 2008. El día 23 de mayo de 2008 “The Dow” estaba en 12,480 puntos, el petróleo costaba $118.86 por barril y el oro costaba $960 por onza. La gran pregunta es: ¿Fue una buena decisión invertir en el fondo”? La mayoría de las personas diría “bueno, no fue la mejor inversión de mi vida (en ocho años mi dinero sólo creció 6.4% de $11,723 a $12,480) pero tampoco fue una mala decisión porque no perdí dinero”. Y aquí es adonde viene el problema: estas personas están pensando en dólares versus “poder adquisitivo”. Si analizamos esta inversión desde la perspectiva de “poder adquisitivo” nos daremos cuenta que fue una inversión terrible, ya que ahora los $12,480 sólo le compran 105 barriles de petróleo ($12,480 dividido por $118.96) y 11 onzas de oro ($12,480 dividido por $960.00). Es decir, ¡por más que tenga una mayor cantidad de dólares en su cuenta, su habilidad de comprar activos “reales” con ese dinero bajó drásticamente (77% en términos de petróleo y 66% en términos de oro)!Al final del día, no importa cuantos dólares tienes sino cuánto puedes comprar con ellos. Para conservar su poder adquisitivo recomiendo que diversifique sus ahorros afuera del dólar y que realice inversiones que se beneficiarán de la devaluación de esta moneda. Estas incluyen cuentas e inversiones en otras monedas y proyectos relacionados con activos “reales” como la agricultura, tierras productivas y recursos naturales, etc.

September 12, 2009

19 min lectura

Por

Joeylevy

¿Recesión o Depresión?

Escrito por Joey Levy | 12 de sep de 2009 | Presione aquí para ver artículo original Les tengo una buena noticia y una mala noticia. La buena noticia es que la recesión en los Estados Unidos (E.U.) se está acabando. La mala noticia es que han entrado en una depresión. Como he mencionado...

Escrito por Joey Levy | 12 de sep de 2009 | Presione aquí para ver artículo originalLes tengo una buena noticia y una mala noticia. La buena noticia es que la recesión en los Estados Unidos (E.U.) se está acabando. La mala noticia es que han entrado en una depresión. Como he mencionado anteriormente, cuando una economía está fuera de balance, la recesión es el mecanismo en la cual se auto corrige. Y aquí es donde radica el problema: el Gobierno de E.U. piensa que la recesión es la “enfermedad” cuando en realidad es la “cura”. Ellos no entienden que la única forma de tener una recuperación “real” es dándole la bienvenida a la recesión con el fin de que la misma limpie el sistema de las malas inversiones del pasado. Tampoco entienden que lo único que lograrán si tratan de evitar una recesión es prolongarla y convertirla en una depresión. Una buena forma de entender esto es con el ejemplo de un drogadicto. Inicialmente cuando la persona se endroga se siente increíble o “high”. Pero eventualmente la droga pierde su efecto y la persona empieza a sentir los síntomas de la abstinencia o “withdrawal”. En ese momento lo aconsejable para ellos es que dejen de usar la droga con el fin de que su sistema pueda regresar a su estado natural. En inglés se podría decir que la persona debe “recess” o parar de hacer la actividad que le está causando daño. De aquí es de donde viene la palabra “recession” que significa “to recess” o parar.Lo difícil es que, desde la perspectiva del drogadicto, su problema no es que consume drogas sino es el sentir el “withdrawal”. “Withdrawal” para ellos es la última opción ya que es MUY duro e incluye escalofríos, vomito, depresión, etc. Para ellos hay una solución más fácil: consumir más drogas con el fin de sentirse “high” de nuevo. El problema con esto es que eventualmente esta dosis de drogas también perderá su efecto y la persona se encontrará en una situación peor ya que el “withdrawal” es mayor que antes. Ahora bien, vamos a comparar esto con E.U. En las últimas décadas los estadounidenses (tanto los ciudadanos como el Gobierno) se han vuelto adictos al endeudamiento. Cada vez que el sistema les mandaba señales de recesión (“withdrawal”) escogieron el camino de tomar más droga (endeudarse más, etc.). Como vimos arriba, esto sólo funcionaba temporalmente y eventualmente la economía caía en problemas de nuevo. Por eso es que digo que estamos en una depresión. E.U. piensa que puede salir de sus problemas tomando más drogas. Acaban de inyectarse de nuevo (paquetes de estimulo, rescates, etc.) y estamos empezando a sentir el “high”: la bolsa está subiendo, hay data que demuestra una mejoría en la actividad manufacturera, etc. Pero, como el drogadicto, tarde o temprano se encontrarán en problemas de nuevo. Ojala que la administración de Barack Obama tenga el coraje de enfrentar los problemas reales de la economía estadounidense y que el país pueda regresar a ser lo que era antes de caer en el vicio del endeudamiento.

August 29, 2009

19 min lectura

Por

Joeylevy

Los Bonos de E.U. no son “AAA”

Escrito por Joey Levy | 29 de ago de 2009 | Presione aquí para ver artículo original Hay empresas que se dedican a la publicación de análisis financieros de bonos de países. Las más reconocidas son Standard & Poors, Moodys y Fitch Ratings y cada uno tiene su propio sistema de calificar si el emisor...

Escrito por Joey Levy | 29 de ago de 2009 | Presione aquí para ver artículo originalHay empresas que se dedican a la publicación de análisis financieros de bonos de países. Las más reconocidas son Standard & Poors, Moodys y Fitch Ratings y cada uno tiene su propio sistema de calificar si el emisor de una deuda tiene la habilidad de hacerle frente a sus obligaciones. Ante todas estas instituciones, Los Estados Unidos (E.U) ha tradicionalmente mantenido el “rating” de AAA. En palabras simples, esta es la calificación más alta que se le puede dar a un país y básicamente significa que hay cero probabilidades de que no pague sus obligaciones (en inglés un “default”). Yo no estoy de acuerdo con esto. La razón por la cual digo esto es que las agencias de “ratings” están equivocadas en lo que están midiendo. La calificación de un bono de un país que imprime su propio dinero no se debe basar en si puede pagar o no. Obviamente el país podrá pagar sus deudas: tiene una imprenta, y si necesita, simplemente puede crear dinero “de la nada” para este fin. La calificación, en realidad, debería basarse en si el país va a pagar sus deudas con dinero que mantiene su poder adquisitivo a través del tiempo o si pretende pagar con dinero devaluado en el futuro. Por alguna razón las agencias aplican este concepto cuando califican la deuda de países como Brazil y Japón pero se olvidan cuando se trata de E.U. La mejor forma de entender esto es con un ejemplo: Imagínese que un país tiene un $1 billón en deudas pero en realidad sólo puede pagar la mitad de sus obligaciones. Tiene dos opciones: La primera es ir a sus acreedores, decirles que no les pueden pagar (un “default”) y ver cómo solucionan el problema (darles activos, un arreglo de pago, etc.). La segunda es imprimir “de la nada” lo que les falta (en este ejemplo $500 millones) y pagarles a sus acreedores la totalidad de sus deudas. El problema con esta opción es que a medida que el país imprima más y más dinero sin respaldo, devalúen el resto de su moneda en circulación. Así que por más que el país haya “técnicamente” cumplido con el pago de sus deudas, en los ojos de sus acreedores es como si hubiera entrado en “default” porque el dinero con que les pagó tiene mucho menos poder adquisitivo. Y ahora vemos porque digo que E.U. ha perdido su calificación de “AAA”. El país no está en una posición para pagar todas sus obligaciones ($12 billones en deuda y aproximadamente $55 billones relacionados con su sistema de salud y su caja de seguro social) y el Gobierno no está tomando las medidas para arreglar esta situación (bajar déficit fiscal, etc.). La realidad es que E.U ha decidido ir por el camino de pagarles a sus acreedores con dinero devaluado. Y como he dicho en otros artículos, como panameños esto nos debe preocupar, ya que a medida que el dólar estadounidense pierda valor, nuestro costo de vida subirá.

August 1, 2009

19 min lectura

Por

Joeylevy

La Ilusión de la Inflación

Escrito por Joey Levy | 01 de ago de 2009 | Presione aquí para ver artículo original Acabo de ver una entrevista con un panel de analistas de “Wall Street” en un canal de televisión financiero. Como se pueden imaginar, el tema del “show” era la recesión en Los Estados Unidos (EE.UU.). Lo que me...

Escrito por Joey Levy | 01 de ago de 2009 | Presione aquí para ver artículo originalAcabo de ver una entrevista con un panel de analistas de “Wall Street” en un canal de televisión financiero. Como se pueden imaginar, el tema del “show” era la recesión en Los Estados Unidos (EE.UU.). Lo que me impresionó del programa es que todas las personas entrevistadas piensan que la recesión ha “tocado fondo” y que “lo peor ha pasado”. Para probar esta tesis, mencionaron data que demuestra que la venta de nuevas casas está en alza, que ha habido una mejoría en la actividad manufacturera y que el desempleo se está desacelerando. Para ellos, es claro que la recuperación ya ha llegado. Lamentablemente, estas personas están equivocadas. La realidad es que la crisis financiera apenas está empezando y la situación se va a empeorar. Me puse a pensar: “¿Cómo puede ser que tantas personas tan inteligentes pueden estar tan equivocadas?” La respuesta es que están siendo engañadas por la ilusión de la inflación. Para los que no están familiarizados con términos económicos, inflación es cuando un gobierno crea dinero sin respaldo con el fin de estimular su economía, financiar sus gastos, etc. Se llama inflación porque el Gobierno “infla” o aumenta la cantidad de dinero en el sistema. Inicialmente esta estrategia parece funcionar. Es decir, causa actividad económica como la compra de casas, la expansión de industrias, etc. Pero como dicha actividad económica no está basada en ahorros y capital real, no es sostenible y, a la larga, lo único que se logra es postergar la recesión y devaluar la moneda del país. La razón por la cual todos los analistas del programa que mencioné están siendo engañados es porque en las últimas décadas han visto la inflación “funcionar”. Escribí la palabra funcionar entre comillas porque, como mencioné arriba, la inflación no logra corregir los problemas reales de la economía sino sólo los esconde por un rato. El ejemplo más reciente de este fenómeno fue hace ocho años cuando explotó la burbuja en los precios de las acciones tecnológicas en EE.UU. En ese momento, el país debió haber entrado en una recesión severa en la cual muchos estadounidenses debieron haber perdido sus trabajos, bajado sus estilos de vida, etc. Pero esto nunca pasó porque el Gobierno no tuvo el coraje político de enfrentar las causas reales de sus problemas económicos (déficit comercial y fiscal, niveles de endeudamiento, etc.). En vez de esto, el banco central decidió ir por el camino fácil de la inflación e inundó el país con dinero y crédito fácil. Como ya sabemos, el crecimiento de los últimos años era falso y ahora nos toca vivir una versión mucha más fea de la recesión del año 2001. Lamentablemente, el Gobierno estadounidense y “Wall Street” no han aprendido de esta lección. El banco central sigue inflando (han inyectado varios billones al sistema) y “Wall Street” sigue aplaudiendo. No entienden que la prosperidad no se imprime y que el único lugar que la inflación nos llevará es a una crisis monetaria. Roguemos que no nos toque vivir eso.

July 13, 2009

19 min lectura

Por

Joeylevy

Panameños pagan impuestos por crisis

Escrito por Joey Levy | 13 de jun de 2009 | Presione aquí para ver artículo original Casi diariamente vemos noticias acerca de EE.UU. y lo que está haciendo para salir de la crisis financiera. Escuchamos de bancos y empresa de automóviles que reciben miles de millones en rescates. Leemos noticias...

Escrito por Joey Levy | 13 de jun de 2009 | Presione aquí para ver artículo originalCasi diariamente vemos noticias acerca de EE.UU. y lo que está haciendo para salir de la crisis financiera. Escuchamos de bancos y empresa de automóviles que reciben miles de millones en rescates. Leemos noticias de un déficit fiscal estadounidense de $2 millones de millones. Me he dado cuenta que muchas personas no entienden lo que esto significa para Panamá y porqué esto nos debería preocupar. Para los que no están familiarizados con términos económicos, un déficit fiscal es cuando un gobierno gasta más de lo que gana. Es decir, este año EE.UU. gastará $2,000,000,000,000 más de lo que recauda en impuestos. Una pregunta natural es: “¿Cómo van a cubrir su déficit?” Para cubrir un déficit, los gobiernos pueden: 1.) Usar reservas, 2.) Aumentar impuestos y 3.) Pedir dinero prestado. En cuanto a reservas, podemos descartar esta opción ya que EE.UU. no las tiene. Ni hablar de subir los impuestos a los estadounidenses, ya que los políticos saben que el gobernante que propone esto estaría políticamente muerto. Así que lo único que les queda es pedir dinero prestado. Actualmente están haciendo esto pero el problema es que EE.UU. es el país más endeudado del mundo y sus acreedores ya están mandando señales de que no están cómodos financiándolos a estos niveles. Pero EE.UU. tiene otra opción. Es muy atractiva ya que no tienen que usar reservas, ni subir los impuestos ni pedir prestado. Se llama inflación. Con la inflación, el Gobierno simplemente imprime la plata que necesita. Se llama inflación porque “inflan” la cantidad de dinero en el sistema para pagar sus cuentas. El problema con la inflación es que cada vez que aumentan la cantidad de dólares sin respaldo en el sistema, el valor de cada uno es menor. Y como cada uno vale menos, se necesita más dólares para comprar la misma cantidad de bienes. Nota: la mayoría de las personas piensa, equivocadamente, que el aumento en el costo de la vida se llama inflación. En realidad, el aumento en el costo de la vida es el RESULTADO de haber devaluado la moneda a través de la inflación (imprimiendo dinero sin respaldo). Como panameños esto nos debe preocupar porque usamos el dólar estadounidense. A medida que EE.UU. imprime dinero “de la nada” nuestra moneda caerá en valor. La mayoría de los panameños sólo piensa en el valor del dólar cuando se va de viaje a un país que usa otra moneda. Pero la realidad es que casi todas las cosas en el mundo están cotizadas en dólares (petróleo, agricultura, etc.). Cuando nuestra moneda se devalúa, nos cuesta más dólares para comprar la misma cantidad de gasolina, comida, etc. Así que la próxima vez que escuche que EE.UU. inyectó dinero a una empresa o al sistema financiero, acuérdese que ellos no tienen el dinero para esto y que nosotros estamos pagando la cuenta a través de la devaluación del dólar y el impuesto oculto que se llama inflación.

July 11, 2009

19 min lectura

Por

Joeylevy

El Capitalismo no ha fracasado

Recientemente he leído varios artículos que dicen que la causa de la crisis financiera mundial es el capitalismo. El análisis en la cual se basa la mayoría de estos artículos no es muy profundo y básicamente lo que trata de hacer es echarle la culpa a varios grupos que, a través de la historia, han...

Recientemente he leído varios artículos que dicen que la causa de la crisis financiera mundial es el capitalismo. El análisis en la cual se basa la mayoría de estos artículos no es muy profundo y básicamente lo que trata de hacer es echarle la culpa a varios grupos que, a través de la historia, han servido como chivos expiatorios convenientes. Dichos grupos incluyen los especuladores, la gente avariciosa, “Wall Street”, los petroleros, entre otros. La razón por la cual que digo que el capitalismo no ha fracasado es por que en las últimas décadas (desde que se dejó de respaldar el dinero con oro) no hemos vivido bajo un sistema de capitalismo. Para entender este punto de vista tenemos que primero definir cuál es la característica más importante del capitalismo. Para mí, lo que distingue el capitalismo de otros sistemas económicos es el hecho que la oferta y demanda de un bien establecen su precio. Es decir, el precio de un bien no es controlado por ninguna entidad y se establece según lo que dice el mercado.Ahora quisiera enfocarme en un bien, para mí es el bien más importante en toda la economía: se llama dinero. En el capitalismo, si hay un bien en la cual oferta y demanda deberían fijar el precio es en el dinero. Para los que no están familiarizados con términos económicos, el precio del dinero es conocido como la tasa de interés. El problema con nuestro sistema hoy en día es que la tasa de interés no se fija según el mercado sino se controla a través de los gobiernos que imprimen el dinero. A primera vista esto no pareciera ser gran problema, pero la realidad es que esto ha causado grandes distorsiones en la economía mundial. El ejemplo perfecto es el caso de Los Estados Unidos hace ocho años. Cuando se explotó la burbuja de las acciones tecnológicas, el país debería haber entrado en una recesión severa. Para evitar esto, La Reserva Federal bajó la tasa de interés artificialmente a 1.0%. Esto inundó el país de dinero, creó una ilusión de prosperidad en la economía y causó el “boom” falso en bienes raíces. En cambio, si el Gobierno no hubiera intervenido, la tasa de interés en el país hubiera subido, fomentando el ahorro y limitado la habilidad de los estadounidenses de consumir a través del endeudamiento. Lo peor de todo es que pareciera que el Gobierno no ha aprendido de sus errores, ya que están implementando las mismas políticas erradas de hace ocho años. Les aseguro que nada de esto funcionará.La real causa de la crisis es nuestro sistema monetario. La única forma de evitar que esto suceda de nuevo es regresando a un sistema de dinero respaldado por el oro. En este sistema es imposible crear dinero “de la nada” y de manipular las tasas de interés. Hasta que esto no pase, les aseguro que por allí verán otros artículos que incorrectamente culparán al chivo expiatorio que es el capitalismo. Palabras: 499

January 20, 2008

19 min lectura

Por

Joeylevy

Generalmente “reglas generales” no funcionan…

Por Joey Levy, especialista en planificación financiera jl@panamaifc.com Siempre dejo unos 30 minutos al final de mis seminarios de planificación financiera para preguntas y comentarios. Esta parte de la charla es mi favorita, ya que me da una oportunidad de interactuar con los participantes y, más...

Por Joey Levy, especialista en planificación financiera

jl@panamaifc.com

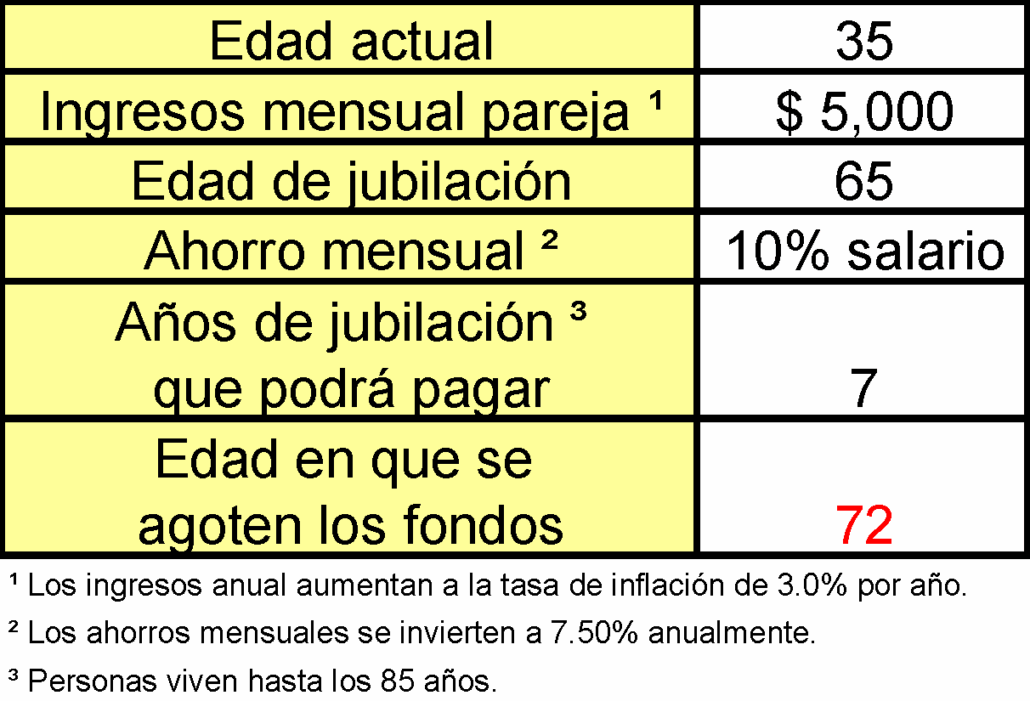

Siempre dejo unos 30 minutos al final de mis seminarios de planificación financiera para preguntas y comentarios. Esta parte de la charla es mi favorita, ya que me da una oportunidad de interactuar con los participantes y, más importante, de escuchar lo que está pasando por sus mentes. He notado que muchas personas están manejando sus finanzas en base a “reglas generales”. Esto me preocupa, ya que mi experiencia me ha enseñado que dichas reglas muy pocas veces dan los resultados esperados. En este artículo vamos a analizar la más común de las “reglas generales” – que, para poder jubilarse son su actual estilo de vida, uno debería ahorrar 10% de su salario bruto – con el fin de ver si funciona.

Comprobando la regla

El primer paso de mi análisis para esta “regla general” fue de hacer un plan financiero para una pareja de 35 años que gana $5 mil mensuales y que tiene la meta financiera de jubilarse a los 65 años con su actual estilo de vida (incluyendo el impacto de la inflación). Abajo encontrarán los resultados:

Como pueden ver, ¡si esta pareja ahorra el 10% de su salario sólo podría vivir hasta la edad de 72 años con su actual estilo de vida! En verdad sería menos porque asumí que el salario mensual de la pareja (y por ende sus ahorros) crecería a un ritmo de 3% por año – ¡cosa que sabemos que no pasa en Panamá!

Imagínese toda una vida siguiendo esta regla y se encuentra en una situación en la cual se le acaben sus fondos de jubilación. Estaría forzado a tomar decisiones difícil acerca de regresando a trabajar (difícil considerando su edad y posibles problemas de salud), vendiendo activos patrimoniales para cubrir sus gastos mensuales, bajando su “estándar de vida” y/o posiblemente dependiendo económicamente de sus familiares.

El problema con esta “regla general”

A continuación encontrará algunas de las razones por la cual esta regla no funciona:

Sólo se considera una meta financiera por familia: En la vida real, las personas tienen varias metas financieras además de su jubilación. Estos pueden incluir carreras universitarias para nuestros hijos, el pago de eventos especiales (bodas, etc.), la compra de una casa en el interior, entre otras. Si tiene más de una meta financiera, es muy probable que tenga que usar parte de los ahorros arriba mencionadas para pagarla y, por ende, el monto que tendría disponible para su jubilación sería menor.

No menciona el retorno que uno necesita ganar en sus ahorros e inversiones: En ninguna parte de la regla dice cuánto uno necesita ganar en sus inversiones. En el ejemplo que hice, asumí un retorno anual de 7.50% en los ahorros e inversiones. Sin embargo, en la práctica, muchas personas tienen sus ahorros en cuentas de ahorros y plazo fijo que pagan menos que esto. Otro factor que no está contemplado es la inflación en Panamá. Esto es importante porque si la inflación sube, el retorno real que uno gana en sus ahorros e inversiones es menor. ¡Hice un escenario para ver el impacto de esto (subí la tasa de inflación a 4.0%) y la pareja arriba mencionada sólo podría pagar su jubilación hasta la edad de 68 años!

No menciona desde que edad uno tiene que empezar a ahorrar: Según el análisis arriba mencionada una pareja de 35 años que ahorra el 10% de su salario no cumpliría con su meta. Obviamente una persona que empieza después de los 35 años no cumplirá con su meta. Pero cómo cambiaría el análisis si la persona hubiera empezado a los 25 años. ¡Lamentablemente la regla tampoco funciona¡ Mi análisis indica que la pareja que empieza a los 25 años sólo podría pagar su jubilación hasta la edad de 79 años, 6 años menos de lo que necesitan.

Conclusión

Es importante notar que la regla general arriba mencionada no es la única que no necesariamente funcione. Otras “reglas generales” con que uno debería tener mucho cuidado incluyen la regla que dice que “alquilar es botar plata a la basura” y que uno debe tener un seguro de vida entre 6 a 10 veces sus ingresos anuales.

Reglas generales pueden aplicar a muchas cosas, pero cuando se trata de decisiones importantes, pienso que vale la pena analizar su caso personal y tomar una decisión informada. Recomiendo que hable con su asesor financiero con el fin de confirmar que todos los esfuerzos que está haciendo hoy en día serán suficientes para ayudarle cumplir con sus metas financieras.